Советы о том, что нужно учитывать при оформлении микрозайма.

Сегодня микрозаймы стали привычным инструментом для многих людей, столкнувшихся с внезапными финансовыми трудностями. Однако, вокруг них сложился двойственный образ: с одной стороны — быстрый и простой способ получить деньги, с другой — потенциальная кабала из-за высоких процентных ставок. Чтобы разобраться в этом вопросе, важно понимать, в каких ситуациях микрозайм может стать реальной помощью, а когда лучше поискать альтернативные решения. Выбрать лучший займ онлайн на карту под низкий процент вы сможете, прочитав эту статью.

Главное — ответственное отношение

Перед тем, как брать деньги в долг, необходимо четко осознавать свои финансовые возможности и трезво оценивать ситуацию. Не стоит рассматривать микрозайм как способ решения хронических финансовых проблем. Его основная функция — временная поддержка в экстренных случаях. При выборе МФО обращайте внимание на:

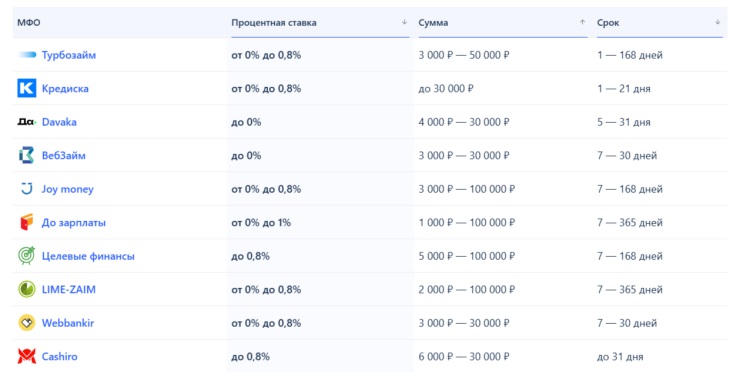

- Полную стоимость займа (ПСК). Именно этот показатель отражает все расходы, связанные с займом, включая проценты, комиссии и другие платежи.

- Сроки погашения. Они должны быть реалистичными и соответствовать вашим возможностям по возврату долга.

- Условия продления займа (пролонгации). Важно знать, во что обойдется продление срока погашения, если вы не сможете вернуть деньги вовремя.

- Репутацию МФО. Почитайте отзывы других клиентов, чтобы убедиться в надежности компании.

Итак, в каких же случаях микрозайм может оказаться действительно полезным инструментом?

- Непредвиденные медицинские расходы. В случае внезапной болезни или травмы, когда срочно требуются деньги на лекарства, обследования или лечение.

- Срочный ремонт автомобиля или бытовой техники. Поломка автомобиля может парализовать повседневную жизнь, особенно если он необходим для работы. Ремонт холодильника, стиральной машины или другого важного бытового прибора также может потребовать немедленных финансовых вложений.

- Оплата коммунальных услуг с риском отключения. Иногда случается, что не хватает небольшой суммы для оплаты коммунальных услуг, и возникает риск отключения. Микрозайм может временно решить эту проблему.

- Покупка жизненно необходимых товаров (продукты питания, одежда). В ситуации, когда возникла задержка с зарплатой или другими выплатами, микрозайм может помочь приобрести продукты питания и необходимые вещи.

- Оплата обучения или курсов повышения квалификации. Краткосрочные курсы или образовательные программы, способствующие улучшению профессиональных навыков и увеличению дохода в будущем, могут быть оплачены с помощью микрозайма.

Но есть ситуации, когда брать микрозайм категорически не рекомендуется:

- Для погашения других долгов (в том числе и других микрозаймов). Это приведет к усугублению финансовой ситуации и формированию «долговой ямы».

- Для развлечений и необязательных покупок. Не стоит брать займ на отпуск, новую модель телефона или другие предметы роскоши.

- Если нет уверенности в возможности вернуть долг вовремя. Перед оформлением займа необходимо тщательно оценить свои финансовые возможности и убедиться, что вы сможете вернуть деньги в оговоренный срок.

- Для азартных игр. Не стоит пытаться выиграть деньги, чтобы погасить займ. Это может привести к еще большим проблемам.

- Для покрытия расходов, которые можно отложить или сократить. Подумайте, можно ли обойтись без этой покупки или услуги, или найти более дешевый альтернативный вариант.

Подводя итог, можно сказать, что микрозайм — это инструмент, который требует ответственного использования. Прежде чем выбирать МФО, тщательно взвесьте все «за» и «против», оцените свои финансовые возможности и убедитесь в необходимости займа. Помните, правильно использованный микрозайм может помочь решить временные финансовые трудности, но необдуманное решение может привести к серьезным проблемам.